\\SAPをやる前に業務の理解を!//

SAPコンサルタントは、ユーザ(現場担当者)と同じ目線で会話できることが求められます。 本書で、経理業務をひと通りインプットしておくことをお勧めします。

【本書の構成】 第1章 販売 第2章 原価・購買 第3章 固定資産管理 第4章 資金管理 第5章 給与計算 第6章 経費 第7章 有価証券管理 第8章 決算 第9章 連結決算 第10章 財務報告

固定資産の残存価額(メモ値)に関するカスタマイズを2つ紹介します。

固定資産の残存価額(メモ値)とは

通常、固定資産は減価償却が完了すると簿価0円となりますが、減価償却が終わった後も事業の用に供していることを示すために簿価を残すことがあります。

この簿価のことを残存価額(SAP用語でいうとメモ値)といいます。

基本的に建物や車両などの有形資産は残存簿価は1円とし、ソフトウェアや商標権などの無形資産は残存価額を0円とすることが多いです。

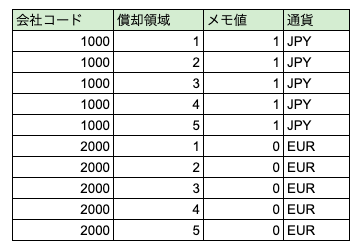

Tr-cd:OAYI(会社コード×償却領域単位)

会社コード×償却領域単位で、残存価額をいくら残すかを設定します。

以下の例では、会社コード1000では全ての償却領域で残存価額1円を設定し、会社コード2000では全ての残存価額を残さない(0ユーロ)ように設定しています。

残存価額を残さないのであれば、カスタマイズ設定をしなくても良いです。

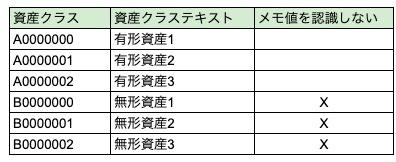

Tr-cd:OAAW(資産クラス単位)

資産クラス単位で、Tr-cd:OAYIで設定したメモ値の認識要否を設定します。

メモ値を認識しない、にフラグを立てた資産クラスはTr-cd:OAYIで設定したメモ値が認識されません。(つまり残存価額はゼロとなる)

以下の例では、無形資産の資産クラスについてはメモ値を認識しないように設定しています。

以上。

SAPコンサルタントとして長年にわたり複数のPJに携わってきたプロによる一冊。

本書では宅配ピザ屋を例に、会社の業務とそれに紐づく各SAPモジュールの説明が丁寧にされており、この一冊で体系的に業務とSAPの基礎知識を身に付けることが可能です。

これからSAPの業務に携わる人や、改めてSAPの全体観を把握したい人など、初心者~中級者まで自信を持っておすすめします。

SAP転職なら! LINE追加で気軽に相談▼

コメントを残す